新闻中心

发布时间:2024-03-07 来源:新闻中心

晶盛机电的三个主要控制人皆出身于浙江大学能源与机械工程学院,它是除隆基股份、京运通之外90%的单晶炉供应商,读懂晶盛机电需读懂TCL中环,因其一直是中环国产设备第一大供应商。它与来自全球占中国市场70%的竞争对手德国PVA公司、美国Kayex公司,日本Ferrotec公司、S-TECH Co.,Ltd技术差距任旧存在——PVA公司量产12英寸、Keyex公司达到了12-16英寸,晶盛机电刚可批量12英寸,竞争方面体现不非常大的优势。但“国产替代”这个逻辑保证了其在国内同行者中的相对竞争力。2022年它的答卷相当可以,三个关键数据增长率78.45%、70.80%、67.89%,分别代表收入、归母净利润和扣非净利润。睿蓝研究团队在它收入确认方面发现了“隐患”,但还需要确认。

●2022年晶盛机电单晶硅炉竞争力获得了极大进步,8寸量产,12寸开始批量供应。但它与全球竞争对手德国PVA、美国Kayex公司差距仍然不小,这些全球竞争者12英寸技术已相当成熟,且后者已是16英寸的先行者,它们掌握着中国市场70%供应量。但晶盛有一个最大的优势,便是“国产替代”。

●读懂晶盛机电,须先读懂TCL中环,晶盛不仅是“中环领先”10%持股者,还是其50%国产设备的90%采购商,2022年中环采购占晶盛收入33.25%。另外两个重要下游采购商是沪硅产业和奕斯伟。

●实际控制人邱敏秀、曹建伟持股6.82%和15.42%,但邱之子何俊持股7.22%,加之邱之女何洁4.16%,持股33.62%。前者为后者浙江大学能源与机械工程学院博士导师。这个结构有利于公司长期发展。

●公司第一曲线是光伏设备,第二曲线是半导体设备、第三曲线是蓝宝石和碳化硅材料。目前正处于第二曲线%,形成“装备+材料”两大产业战略。

●关键成长将来自于2500万mm蓝宝石晶棒项目、宁夏600万片蓝宝石切磨抛项目、80台套半导体材料抛光及减薄设备项目和12英寸集成电路大硅片设备测试实验性项目,对应日期前两个是2023年6月,及2024年6月和2025年6月。

●需要注意的是,晶盛机电存在提前确认收入可能性:经营活动产生的现金流量净额13.14亿元,当期应收预付类“被欠款”增加17.32亿元,而应付预收类“欠款”增加67.06亿元,两者之差为占用产业链资金增加49.74亿元,而本期发出商品93.04亿元,同比增加47.04亿元,与净占用产业链资金增加额接近。

一,2022年晶盛机电单晶硅炉竞争力获得了极大进步,8寸量产,12寸开始批量供应。但它与全球竞争对手德国PVA、美国Kayex公司差距仍然不小,这些全球竞争者12英寸技术已相当成熟,且后者已是16英寸的先行者,它们掌握着中国市场70%供应量。但晶盛有一个最大的优势,便是“国产替代”。

单晶炉全球竞争对手:德国PVA公司12英寸非常成熟、美国Kayex公司基本的产品为12-16英寸,日本Ferrotec公司为8英寸,S-TECH Co.,Ltd。这一些企业占中国市场70%份额。

二,读懂晶盛机电,需先读透TCL中环。中环是晶盛第一大单晶炉采购商。2022年中环占晶盛收入33.25%。

2022年“内蒙古中环协鑫”采购的全自动单晶硅生长炉确认收入10.70亿元、全自动晶体生长炉及单晶硅棒加工设施确认收入16.04亿元,“内蒙古中环”采购线亿元,“宁夏中环”采购全自动晶体生长炉7.94亿元。

TCL中环2023年末将实现6寸及以下100万片/月、8寸100万片/月、12寸60万片/月,设备采购约136亿元。即按50%国产化率,晶盛占90%份额,约60亿元。

三,实际控制人邱敏秀、曹建伟持股6.82%和15.42%,但邱之子何俊持股7.22%,加之邱之女何洁4.16%,持股33.62%。前者为后者浙江大学能源与机械工程学院博士导师。这个结构及共同价值观有利于公司长期发展。

除邱敏秀、曹建伟外,副总裁毛全林约持7.39%。同样来自浙江大学能源与机械工程学院的监事会主席李世伦持股7.26%。

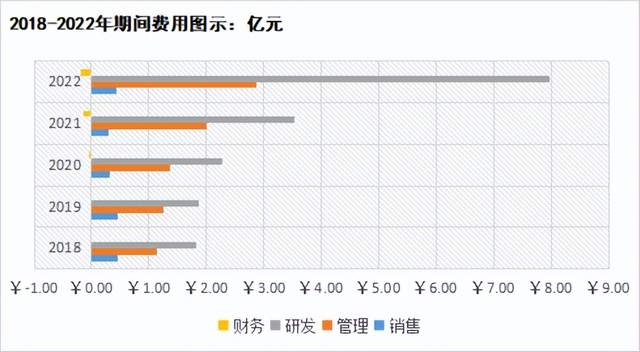

四,2022年晶盛机电收入同比增长78.45%,归母净利润和扣非净利润分别增长70.8%、67.89%。利润略低于收入,一方面毛利率下滑0.66个百分点,另一方面研发支出大幅度增长125.22%。加权平均净资产收益率同比增加5.35个百分点至33.82%。

1,2022年“缺芯潮”影响下,下游制造厂商快速扩张产能拉动设备需求,“晶体生长设备”销售9638台增加84.24%,“智能化加工设施”销售2733台增长54.05%,这两项合计为设备及服务业务带来收入84.68亿元,同比增长70.17%。

2,毛利率下滑0.66个百分点至39.65%,其中设备业务下滑1.81个百分点至40.8%,而材料业务增长14.45个百分点至38.99%。

期间费用合计11.08亿元,同比增加5.37亿元,其中研发投入7.96亿元占期间费用71.84%,同比增加4.42亿元。

五,2022年收现能力大幅削弱,其中收现比同比下滑13.35个百分点至77.66%,而净现比同比腰斩至47.96%。结合营运科目,有几率存在提前确认收入。这要进一步确认。

通过对往来款项、存货和现金流综合分析,晶盛机电存在提前确认收入的可能性:经营活动产生的现金流量净额为13.14亿元,占扣非归母净利润27.4亿元的47.96%,但是公司当期“被欠款”(应收预付类)增加17.32亿元,而“欠款”(应付预收类)增加67.06亿元,两者差异为公司净占用产业链资金增加49.74亿元,而本期公司发出商品93.04亿元,同比增加47.04亿元,与净占用产业链资金增加额接近。若简化计算发出商品的净利润(47.04*25.76%)为12.11亿元,与净现金额与扣非归母净利润差额14.26亿元接近。

收入由“预收、发货、验收和质保”四个环节构成,因此以发出商品来看是,可能属于在“发货-验收前”产生的提前确认收入,要重点关注。

六,晶盛2022年共接受了25次调研,机构持股季度间变化大,前十大股东中“北上资金”增持、社保基金一零一组合减持。

机构调研25次,2022年7月接受调研6次,一季度112家机构持股17.78%,二季度大幅增至644家机构上升至26%,而在经过7月份密集调研后三季度末机构减少至147家下降至18.8%,四季度机构卷土重来,共602家持有24.44%。

“北上资金”香港中央结算公司增持1.46%至6.76%,华夏国证半导体指数基金增持0.1%至0.88%。反向是社保基金一零一组合减-0.1%至0.74%,易方达减持-0.22%至0.56%。

七,关键成长将来自于2500万mm蓝宝石晶棒项目、宁夏600万片蓝宝石切磨抛项目、80台套半导体材料抛光及减薄设备项目和12英寸集成电路大硅片设备测试实验性项目,对应日期前两个是2023年6月,及2024年6月和2025年6月。

2022年7月定增募得资金净额14.16亿元,其中5.63亿元用于“12英寸集成电路大硅片设备测试试验线台套半导体材料抛光及减薄设备生产制造项目”。

“12英寸集成电路大硅片设备测试试验线个月,旨在提高晶体生长、滚磨、截断、切片、研磨、减薄、抛光的研发和测试效率。

“年产80台套半导体材料抛光及减薄设备生产制造项目”总投资5亿元,建设周期24个月,项目扩大生产 8-12 英寸减薄机和边缘抛光机、双面抛光机、最终抛光机,达产后增加年营收6.23亿元,净利润1.43亿元。

八,完成了第五代新型单单晶硅炉产品研制,开发了新一代光伏硅片分选机,研发出第四代半导体材料MPCVD法金刚石晶体生长设备。第一曲线光伏设备,第二曲线半导体大硅片设备,第三曲线蓝宝石材料和碳化硅材料。

全自动单晶硅生长炉的半导体大硅片设备端,8英寸晶体生长、切片、抛光、CVD已全覆盖,12英寸长晶、切片、研磨、抛光、减薄批量销售。

8-12英寸半导体大硅片设备,开发出包括全自动晶体生长设备的直拉单晶生长炉、区熔单晶炉,晶体加工设施的单晶硅滚圆机、截断机、金刚线切片机,晶片加工设施的晶片倒角机、研磨机、减薄机、抛光机,CVD设备的外延设备。基本实现8-12英寸大硅片设备全覆盖及批量销售。

材料方向的大尺寸蓝宝石晶体生长工艺和技术是掌握核心技术及规模优势的有突出贡献的公司,产品蓝宝石材料、碳化硅材料、石英坩埚以及金刚线%以上。

实现新签电池设备及组件设备订单超 30 亿元,材料业务销售突破50亿元,全年整体营业收入同比增长60%以上。

《蓝筹企业评论》提示,上述“决策要点”构成了对晶盛机电企业价值判断,建立对它价值变动的关键认知,但不对晶盛机电股票在市场上买卖的金额变动进行预判。

本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及别的问题,请联系本站。

信息网络传播视听节目许可证1310422号广播电视节目制作经营许可证 编号:(闽)字第091号

0元您还需要支付0元我已阅读《增值服务协议》确认打赏1鲜花=0.1块钱=1金币打赏无悔,概不退款

推荐产品

地址:

地址: 电话:

电话: 邮箱:

邮箱: 网址:

网址: